1 Million Euro Steuerersparnis!

Es klingt unglaublich, aber es geht tatsächlich. Durch die richtige Wahl des Ansparproduktes kann man eine enorme Steuerersparnis erreichen. Das Beste dabei: Man muss dazu nicht einmal das Anlagerisiko verändern. Wie das geht und was Sie davon haben, ist schnell erklärt.

Die KESt frisst unsere Erträge

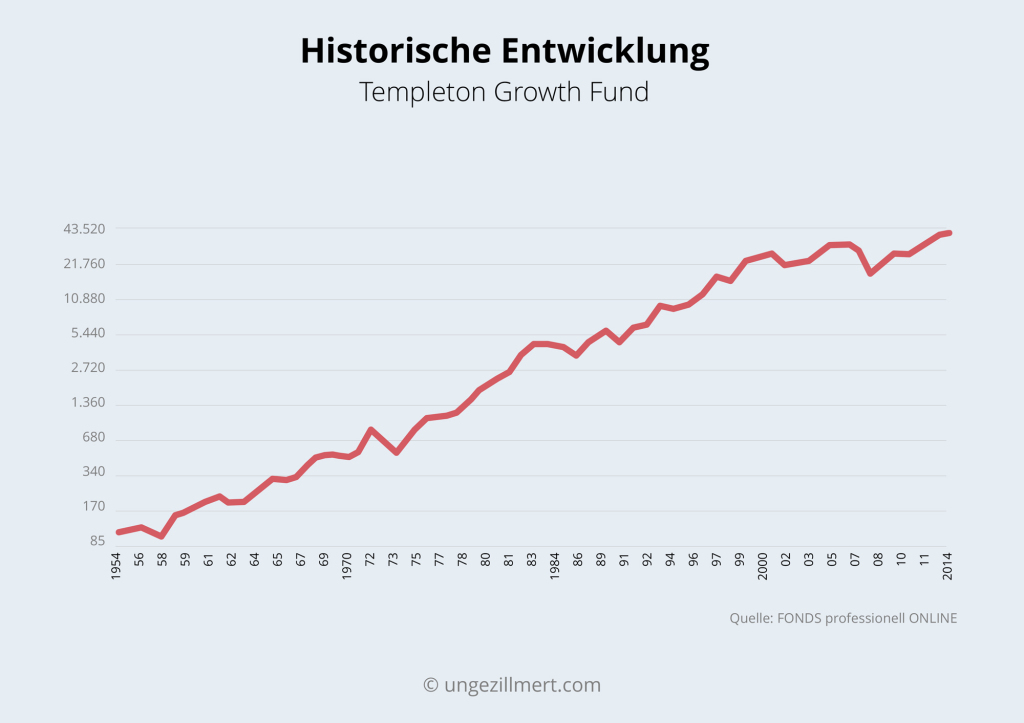

Die Tragweite kann anhand des realen Beispiels des Templeton Growth Fonds Inc. (ISIN US8801991048) anschaulich dargestellt werden. Der von Sir John Templeton bereits am 29.11.1954 gegründete Fonds erzielte seit nunmehr über 60 Jahren eine Wertsteigerung von durchschnittlich 10,3 % p.a.1

Das bedeutet aus einer Einmalanlage von 10.000 Euro wurden seit Beginn bis zum 28.11.2014 genau € 4.040.000,–, das macht einen Gewinn von über 4 Millionen Euro. Aktuell sind Gewinne aus Wertpapieren in einem Depot mit 25 % Kapitalertragsteuer (KESt) zu versteuern. Wie übrigens fast alle Spar- und Anlageformen, vom Sparbuch bis zum Bausparer. Das heißt von den 4 Millionen Gewinn geht 1 Million an Steuern an den Finanzminister.

Nutzen Sie steuerschonende Alternativen

Investiert man jedoch in eine fondsgebundene Lebensversicherung, sind die Gewinne STEUERFREI! Bei dieser Art Lebensversicherung geht es nicht um zusätzliche Absicherungen, lediglich der Steuermittel wird für die Veranlagung genutzt. Somit sind nur 4 % des einbezahlten Betrages als Versicherungssteuer fällig. In unserem Beispiel wären das nur 400 Euro Steuer! Dieses ganz reale Beispiel verdeutlicht den ungemeinen Steuervorteil von Lebensversicherungen gegenüber Wertpapierdepots: 1 Million Euro zu 400 Euro.

Von diesem Prinzip profitieren auch Sie:

Unser Beispiel hat eine sehr lange Laufzeit und eine hohe Wertsteigerung, aber es ist real und die Steuervorteile gelten für jeden. Man muss Sie nur richtig nutzen und auf ein paar Kleinigkeiten achten.

Achten Sie auf die Kosten

So vorteilhaft die Besteuerung bei Lebensversicherungen auch ist, in der Praxis wird dieser Vorteil leider zu 95 % durch unfaire (Stichwort Zillmerung) und zu hohe Kosten zunichte gemacht. Es gibt nur wenige Anbieter, die überhaupt einen ungezillmerten Tarif anbieten. Noch weniger, die einen ungezillmerten UND kostengünstigen Tarif anbieten. Nach langer Suche und tiefgreifenden Marktanalysen haben wir das fairste und günstigste Angebot gefunden.

Achten Sie auf Flexibilität

Es ist sehr wichtig, dass Sie über die Art der Veranlagung frei entscheiden und diese jederzeit flexibel ändern können. Ob Geldmarkt, Anleihen oder Aktien – oder eine ganz individuelle Mischung – wählen Sie ganz nach Ihren Sicherheits- und Ertrags-Erwartungen.

1Auf Euro-Basis, Stand 28.11.2014, Quelle FONDS professionell ONLINE.